L’une des choses que vous devez faire lors de la planification de votre retraite est de déterminer la durée de votre retraite.

Certes, c’est plus facile à dire qu’à faire; prédire combien de temps vous vivrez en tant que retraité n’est pas seulement difficile à imaginer, mais aussi c’est très facile de se tromper. Et si vous finissiez par vivre plus longtemps que l’argent que vous avez économisé?

Vous ne pouvez clairement pas vous permettre de vous tromper. Vous pourriez vous retrouver sans argent à un âge très avancé ou devoir vivre avec moins que ce à quoi vous vous attendiez au fil du temps. Les deux scénarios sont tout autant désagréables que d’essayer de prédire quand vous allez mourir.

Mais que devons-nous faire à ce sujet ? Voyons voir…

Pourquoi les tables d’espérance de vie ne fonctionnent pas

De nombreux conseillers financiers s’appuient sur des tables d’espérance de vie pour créer votre plan de retraite.

Par exemple, le Canadien moyen vit jusqu’à 82 ans, est-ce logique de supposer que de vivre autant et pas plus?

Vous voyez, vous n’êtes peut-être pas le Canadien moyen. Êtes-vous prêt à planifier votre retraite sur cette hypothèse ?

Estimer votre durée de vie sur la base de probabilités statistiques est très risqué lorsqu’il y a tant de paramètres qui influencent votre durée de vie.

Donc, utiliser des tables d’espérance de vie est hors de question…

Quoi faire ?

Voici deux alternatives :

- Supposons que vous vivez très longtemps (plus de 20 ans au-dessus de la moyenne) à moins que vos antécédents médicaux ne rendent cela très improbable

- Supposons un âge moyen, mais assurez-vous qu’au moment où vous prenez votre retraite, vous avez entièrement payé votre maison afin que vous puissiez compter sur la vente ou l’obtention d’un prêt hypothécaire inversé si vous finissez par survivre à vos fonds.

En d’autres termes, appliquez une « marge de sécurité » en supposant une très longue durée de vie ou planifiez une « assurance » au cas où vous dépasserez les prédictions.

Si vous optez pour ces options, il ne vous reste plus qu’à déterminer votre plan de retraite optimal. Pour ce faire, vous aurez besoin d’un conseiller financier ou d’un logiciel qui vous guidera tout au long du processus.

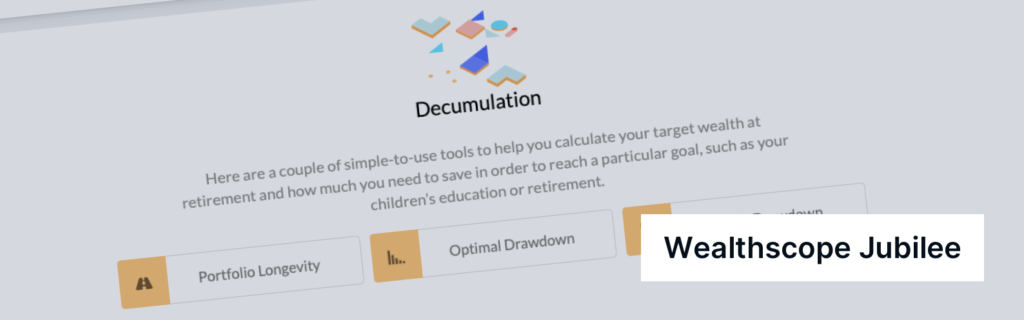

Pour les investisseurs autonomes, une excellente solution est Wealthscope Jubilee de Wealthica. Cet outil de planification financière vous aidera à ne rien laisser au hasard en ce qui concerne votre retraite.

Bien sûr, pour avoir un plan de retraite, vous devez vous assurer que vos cotisations sont suffisantes pour répondre à vos besoins à la retraite. Le widget de contribution enregistrée de Wealthica vous aidera à garder un œil sur le montant de vos contributions à vos comptes enregistrés.

Assurez-vous de prendre votre retraite de la bonne manière en vous inscrivant à Wealthica pour avoir accès à ces outils !

Ah, encore une chose…

Une dernière alternative – Ne touchez pas au capital !

Il existe une autre solution. Mais ce n’est pas pour tout le monde.

Vous pourriez éliminer le besoin de prédire la durée de votre vie si vous accumuliez suffisamment de richesse, investissiez dans un portefeuille conservateur et viviez du rendement qu’il procure (après prise en compte de l’inflation).

Premièrement, cela nécessite un revenu important et des cotisations plus importantes pour préparer votre retraite. Deuxièmement, cela nécessite une construction de portefeuille judicieuse pour assurer un rendement adéquat et la sécurité du capital. Un planificateur financier peut être utile dans ce dernier cas.

Wealthica peut également vous aider à avoir une idée précise du revenu que vous tirez de vos investissements. Utilisez l’Extra revenus pour voir les dividendes, les distributions et les revenus d’intérêts que vous recevez sur tous vos comptes.

Vous pouvez utiliser Wealthica pour suivre le rendement de vos placements et le ACB (coût de base ajusté) afin que, lorsque vous réalisez des gains, vous connaissiez les rendements et que vous preniez des décisions fiscalement avantageuses.

De plus, si vous avez le goût d’apprendre à créer et à gérer un portefeuille par vous-même, alors Wealthscope Jubilee vous aidera à faire le travail. Dans cet Extra de Wealthica, vous pourrez créer un portefeuille personnalisé ou répondre à des questions pertinentes pour laisser l’outil le créer pour vous.

Wealthica dispose d’une multitude d’outils qui peuvent vous aider dans votre cheminement vers la retraite.

Inscrivez-vous à Wealthica dès aujourd’hui et accédez aux outils de retraite, aux solutions budgétaires, à l’agrégation des vos actifs et plus encore !